Contents

L’inventaire d’une entreprise doit être comptabilisé et mise à jour, et ce, quel que soit le type de stock (marchandises, produits finis, matières premières…). C’est une obligation légale. Le stock d’une entreprise représente un élément essentiel des comptes annuels et permet de modifier ou impulser des prise de décision de la part d’un dirigeant d’entreprise ou un entrepreneur.

1. La définition

Le stock dans le cadre d’un inventaire d’une entreprise est un ensemble de biens destinés à être vendus dans le cadre de l’activité de l’entreprise ou à être consommés dans le processus de production de l’entreprise.

Il existe deux catégories d’éléments dans les comptes de stocks qui ont une valeur juridique au niveau du code de commerce de la plupart des pays.

– La première catégorie comprend les stocks de fournitures, de matières premières, de marchandises et de produits.

– La seconde catégorie comprend les en-cours de fabrication, les travaux en cours et les travaux en cours.

Dans la première catégorie, l’implantation d’un système de codes barres est indispensable pour une gestion rigoureuse d’un stock.

L’inventaire d’une entreprise, comme obligation légale, comprend tous les biens destinés à la vente ou à l’utilisation par l’entreprise. Les stocks sont mentionnés dans plusieurs composantes des comptes annuels mise à jour. Dans le bilan, le montant brut des stocks figure à l’actif du bilan, de même que les amortissements éventuels et le montant net des stocks. Ensuite, dans le compte de résultat, les variations de stocks par rapport à l’année précédente sont mentionnées. Enfin, les règles comptables relatives aux stocks sont mentionnées dans les notes comptables.

2. Inventaire

Selon le code de commerce, toute personne ou société ayant la qualité de commerçant doit procéder au moins une fois par an à un inventaire physique de ses stocks. Cette obligation légale sert la rigueur de gestion d’une entreprise. Lorsqu’un inventaire permanent est mis en place, l’entreprise peut effectuer son inventaire physique à une date autre que la date de clôture de l’exercice comptable.

Ce système permet également d’effectuer des inventaires physiques tournants. Deuxièmement, s’il n’existe pas de système d’inventaire permanent, l’inventaire physique doit être effectué au moment de la clôture de l’exercice comptable de l’entreprise.

Les stocks d’un inventaire d’une entreprise mise à jour doivent être évalués à leur coût d’acquisition, sauf si la valeur des stocks fluctue en fonction d’un prix.

3. Évaluation des stocks

Tous les stocks d’une entreprise doivent être évalués, quel que soit le type de stock (marchandises, matières premières, produits finis…). Les stocks de matières premières, de marchandises ou de fournitures doivent être évalués à leur coût d’acquisition. Tandis que les stocks de produits (produits en cours ou produits finis) doivent être évalués à leur coût de production.

La notion de coût des stocks est plus large que celle de prix d’achat. En effet, le coût d’un stock comprend tous les coûts d’acquisition, de transformation et autres coûts encourus pour amener le stock à l’endroit et dans l’état où il se trouve.

Le coût d’acquisition des matières premières et des marchandises est la somme du prix d’achat de ces marchandises et de tous les frais accessoires directement liés à l’achat.

Voici la formule :

coût d’acquisition = prix d’achat + frais accessoires d’achat

Le coût de production est la somme du coût d’acquisition des matières consommées dans le processus de production et des dépenses directes et indirectes de l’entreprise au cours de ce processus.

La formule est donc la suivante :

coût de production = coût d’acquisition des matériaux + coûts directs de production + coûts indirects de production.

Il s’agit d’une approche plus précise et plus comptable de l’inventaire dans une entreprise car basée aussi sur une mise à jour

Deux termes très importants pour la gestion des stocks et la comptabilité d’une entreprise

Pour une entreprise qui gère un stock, il y a 2 notions à connaître, à maîtriser et à contrôler dans une comptabilité des stocks d’une entreprise :

Le coût des marchandises vendues (COGS).

Le COGS représente les coûts directs de production de tous les biens qu’une entreprise peut vendre.

Inventaire de fin d’exercice (EI).

L’IE représente la valeur du stock disponible et invendu à la fin d’une période comptable.

4- Coût des marchandises vendues (COGS)

A) Qu’est-ce que le coût des marchandises vendues (COGS) ?

Il y a différents types d’éléments pour ma profitabilité d’une entreprise. Le coût des marchandises vendues (COGS) est un élément très important à prendre en compte pour mesurer la rentabilité et la valeur des stocks d’une entreprise.

Le COGS est le montant que les produits coûtent à fabriquer pour une entreprise. Il comprend tous les éléments qui composent le produit et tout ce qui a été nécessaire pour l’assembler : les matériaux, mais aussi la main-d’œuvre, la consommation d’énergie des outils de production, etc.

Le COGS ne comprend pas les coûts qui ne sont pas directement liés au processus de production – tels que le stockage, la préparation des commandes, l’expédition,… Mais aussi, les coûts d’ingénierie, de marketing et de distribution.

Le COGS est utilisé pour déterminer le montant de la marge brute réalisée sur les ventes d’une entreprise. Pour un chef d’entreprise, il est important de savoir ce que coûte la production des produits qu’il vend.

Voici un exemple :

Une entreprise vend un produit dont la valeur de vente est de 1000 € et dont le coût de revient est de 50 €, l’entreprise a donc réalisé un bénéfice brut de 50 €.

Dans cet exemple, le calcul est simple. Mais imaginons pour une entreprise qu’il faille déterminer le COGS en tenant compte de plusieurs machines qui dépensent de l’énergie en électricité. Il est difficile dans ce cas de rendre réaliste et précise la quantité d’électricité sur une chaîne segmentée et complexe de production d’un produit.

La sous-traitance permet de calculer facilement le COGS, puisqu’il s’agit de prendre en compte la facture du fournisseur et de rapporter ce montant à un coût unitaire. Si vous fabriquez vous-même les produits que vous vendez, c’est plus compliqué et les possibilités d’erreurs ou d’écarts par rapport au COGS réel sont grandes.

Ensuite, tous les stocks vendus seront enregistrés dans le compte du coût des marchandises vendues dans le compte de résultat au moment du bilan annuel. Ils seront affectés à une référence dans un système de codes barres

B) Comment calculer le COGS ?

Pour calculer le coût des marchandises vendues (COGS), il y a différents types d’éléments à prendre en compte. Vous devez :

• Définir une période comptable. Il peut s’agir de la fin d’une année fiscale ou d’un bilan intermédiaire pendant l’année fiscale en cours.

• Déterminez les coûts qui entrent dans l’ensemble du processus de production de vos produits. Par exemple : matières premières, ressources humaines, outils, énergie, etc.

• Prendre le coût du stock initial (BI).

• Ajouter au BI le coût du stock nouvellement produit au cours de la période en question.

• Soustraire les stocks restants et invendus à la fin de la période comptable.

C) Pourquoi calculer le coût de marchandises vendus (COGS) en comptabilité ?

Le coût coût de marchandises vendus (COGS) est est important comptable comptable qui qui retrace l’évolution directs directs associés à la à la production a entreprise’s biens ou services. Ce chiffre chiffre est souvent souvent pour calculer l’entreprise l’entreprise’s brute de l’entreprise, qui est la total ventes des ventes moins le coût de marchandises vendus. En calculant les COGS, les entreprises peuvent évaluer leur coûts structure et faire plus décisions décisions sur comment de prix leurs produits et services.

Le calcul de le coût de marchandises vendus est est essentiel partie de la comptabilité de la comptabilité, car de l’entreprise aide entreprises mesurer leur rentabilité et d’identifier tendances dans leurs coûts structure. Il s’agit est également utilisé pour calculer l’entreprise l’entreprise’s marge de l’entreprise, qui est l’écart différence entre le chiffre d’affaires des ventes et le coût de marchandises vendus. Cette informations peuvent être utilisées d’identifier identifier zones de coûts économies et de s’assurer que l’entreprise l’entreprise l’entreprise maintient a saine marge.

COGS est généralement calculée en en additionnant l’addition le coût de matières matières, la main-d’œuvre directe, et d’usine frais généraux pour l’exercice période. Matières matières comprennent tout éléments qui sont directement directement directement production production de production, comme tels que composants, fournitures, et l’emballage. Directement travail coûts couvrent les salaires des employés directement directement directement production production de production, tandis que d’usine frais généraux couvrent toute indirects indirects associés à la production, tels que comme loyer, les services publics,

D) Formule du coût des marchandises vendues (COGS)

COGS= (Stock initial) +(Achats au cours de la période) – (Stock final)

5- Stock de clôture de fin d’exercice (EI)

A) Qu’est-ce que est l’inventaire inventaire (EI) en comptabilité ?

Les EI en comptabilité est a chiffre qui représente valeur valeur des biens que a entreprise que l’entreprise possède de l’entreprise de l’entreprise au l’entreprise fin d’un d’une comptable comptable. Il s’agit est important important composante de coût coût des marchandises vendus (COGS) calcul et est généralement calculée en en prenant le début de début pour l’exercice période et en ajoutant tout achats effectués pendant période période, puis soustrairede toute ventes ou autres ajustements.

Les EI est un important composante d’un a entreprise’ rentabilité et peut indiquer si l’entreprise entreprise est efficacement gérer son stocks ou pas. En outre plus, le, il peut être utilisé pour calculer le coût de marchandises vendus, qui peut être utilisés pour évaluer les performance de l’entreprise l’entreprise.

B) Pourquoi calculer le Stock final de fin d’exercice (EI) ?

L’IE est la valeur de a entreprise’s l’inventaire de l’entreprise l’entreprise de d’un d’une comptable comptable. Il s’agit est important important composante d’un a entreprise’s d’une de l’entreprise, de de l’entreprise affecte à la fois l’entreprise l’entreprise’s rentabilité et ses actifs. Calculercalcul de fin d’exercice de fin d’exercice aide l’entreprise l’entreprise l’entreprise mieux comprendre l’entreprise valeur de ses actifs et de faire plus plus éclairés. décision décisions. Pour calculer la valeur de l EI, a entreprise d’abord doit l’entreprise calculer l’entreprise début inventaire.

La présente est la valeur de l’inventaire au début début de l’exercice comptable période et est généralement déterminée par a inventaire inventaire comptage. L’entreprise l’entreprise ensuite ajoute l’entreprise coût de tout d’inventaire achats au cours l’exercice comptable l’exercice, ainsi ainsi ainsi que supplémentaires supplémentaires supplémentaires associés à l’achat l’achat, tels que comme l’expédition et la manutention. Ce montant est de la sousracé de de début de l’inventaire pour d’arriver l’inventaire l’inventaire stock l’inventaire. Une fois que l’inventaire stock de fin d’année est calculé, il peut être utilisé pour calculer le coût de marchandises vendus (COGS).

La présente est de montant de l’inventaire que l’entreprise l’entreprise vendu pendant l’exercice comptable comptable et est un important composante de l’entreprise l’entreprise’s de l’entreprise de l’entreprise. Le compte de résultat de la COGS est calculée en en soustrayantde de stock de fin d’année de l’inventaire début de l’inventaire. Le résultat est multiplié multiplié par le coût de chaque unité vendue, qui est généralement le coût de l’inventaire l’inventaire

C) Comment calculer le stock final (EI) ?

Fin de l’inventaire inventaire (EI) est l’équilibre solde de stocks que a entreprise de l’entreprise de l’entreprise de l’entreprise au l’entreprise fin d’un d’une comptable comptable.

Il s’agit est calculée en prenant en prenant le début d’inventaire solde, en ajoutant nettes achats (achats moins les rendements et allocations), et soustraire de l’indemnité coût de marchandises vendus.

Formule :

EI = BI + Net d’achat nettes – COGS

Où:

EI = Stock final Inventaire

BI = Début de l’inventaire d’ouverture

Net Achatsases = Achats – Retours et déductibilitéances

COGS = Coût de marchandises vendus

Exemple:

Société XYZ a l’entreprise informations informations:

Début Inventaire de départ = €100,000

Achats = €200,000

Rendement et allocationsances = €20,000

Coût de marchandises vendus = €180,000

L’utilisation la formule ci-dessus, la Fin de l’inventaire de fin de la l’entreprise XYZ peut être calculée comme suit:

EI = BI + Net d’achatnettes – COGS

EI = €100,000 + (€200,000 – €20,000) – €180,000

EI = €100,000 + €180,000 – €180,000

EI = €100,000

D) Quelle est la formule pour calculer le stock final (EI) ?

EI = Stock de départ (BI) + Achats – Coût des marchandises vendues (COGS)

Pour avec précision assigner a valeur à nonvendus non vendus., entreprises doivent considérer facteurs tels que tels que l’achat d’achat date, le coût d’achat l’inventaire l’inventaire, le prix de vente et le restants durée durée de l’inventaire l’inventaire de l’inventaire.

Il y a Il existe plusieurs méthodes utilisées pour l’évaluation l’inventaire, y compris :

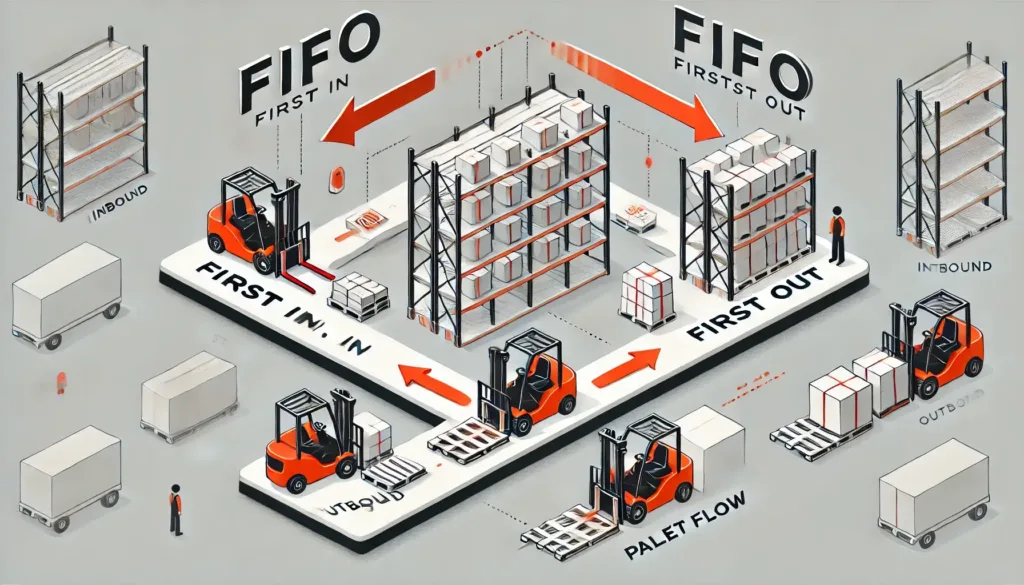

– Le premier Entré, Premier sortie (FIFO),

– Le dernier Entré, premier sortie (LIFO)

Tous les trois méthodes utilisent l’utilisation coût de biens achetés et le coût de marchandises vendus pour calculer la valeur de nonvendus non vendus.

En fonction de l’entreprise l’entreprise’s financiers de l’entreprise de l’entreprise, l’un de ces méthodes peut être utilisées pour calculer le coût de l’inventaire en disponibles au la fin de l’exercice période. Une fois que le coût de l’inventaire est déterminé, il peut alors être utilisé pour calculer la valeur des invendus.

Bien que le processus d’inventaire d’inventaire d’inventaire peut complexe complexe, il’s essentiel de l’obtenir l’obtenir bien. Accurtion en attribuant a valeur valeur à des non vendus dans l’inventaire est l’unique seul moyen d’obtenir d’obtenir d’obtenir exacte l’image de l’entreprise l’entreprise’s financière de l’entreprise. Sans cette sans informations, entreprises peuvent être ne peuvent pas de déterminer leur réelle rentabilité et et d’en solides décisions décisions.

Premier entré, premier sorti (FIFO )?

Première En, Premier sortie (FIFO) est a méthode d’inventaire d’inventaire d’inventaire et ressources l’allocation qui est basée sur principe principe que le premiers éléments à entrer le système sont le premiers éléments à

être utilisés, vendus, ou transformé. FIFO est couramment couramment dans comptabilité, gestion gestion, et opérations des opérations.

En matière de comptabilité, FIFO est a méthode d’inventaire d’inventaire d’inventaire qui suppose la premiers articles achetés sont les premiers articles vendus. Cela signifie Cela signifie que le coût de marchandises vendus (COGS) est basé sur le coût de plus plus anciens les plus anciens de l’inventaire l’inventaire. Cette méthode est utilisée pour correspondre l’équivalent du coût de marchandises vendus avec le revenus généré de de leur vente. En ce qui concerne les l’inventaire de l’inventaire,

FIFO est a méthode de gestion des l’inventaire qui qui garantit que les plus anciens les en stock sont les premiers articles à être utilisés ou vendus. Cela permet de garantit que les stock reste frais et réduit réduit risque de détériorationl’âge ou obsolescl’obsolescence.

En ce qui concerne les gestion gestion, FIFO est a méthode de d’ordonnancement tâches et activités pour de manière à ce que les premiers éléments à entrer le système sont le premiers éléments à à traités. Cette méthode est utilisée pour s’assurer que tâches sont achevées dans le plus efficace l’ordre, et que ressources sont utilisées le efficacement. Dans l’ensemble, les, FIFO est a simple mais efficace méthode

Dernier entré, premier sorti (LIFO)

Le dernier entré, premier sorti (DEPS) est une méthode d’organisation des données selon laquelle les derniers éléments ajoutés à la collection seront les premiers à être retirés. C’est l’inverse du premier entré, premier sorti (FIFO), qui est la méthode d’organisation des données la plus couramment utilisée. L’utilisation de codes barres est très répandu pour cette méthode.

Le concept LIFO est utilisé et mise en place dans de nombreux contextes différents, tels que les affaires, l’informatique et la comptabilité.

Dans le monde des affaires, ce terme est souvent utilisé pour désigner la manière dont les stocks sont gérés. Lorsque de nouveaux articles sont ajoutés à la collection, ils sont placés à la fin de la collection et les articles qui s’y trouvaient déjà sont repoussés plus loin. De cette manière, les derniers articles ajoutés à l’inventaire seront les premiers à être vendus.

En informatique, LIFO est utilisé pour décrire les algorithmes qui opèrent sur une structure de données de type pile. Ce type de structure de données stocke les éléments dans l’ordre « dernier entré-premier sorti » et est souvent utilisé dans les langages de programmation. En comptabilité, le DEPS est utilisé pour décrire la manière dont les coûts sont calculés. Les derniers coûts encourus seront les premiers à être déduits des recettes. Cela peut être bénéfique dans certaines situations, car cela permet de réduire le montant.

6- Méthodes du coût moyen

La méthode de moyenne des coûts est la méthode en comptabilité technique qui est utilisée pour déterminer la moyen coût d’un produit en divisant le total coût de production par le total nombre d’unités unités produites. Cette méthode est utilisée pour déterminer le coût de production pour une période de temps. La méthode de moyenne des coûts est basée sur la concept de fixe et variables.

Cette moyen coût par unité est puis multiplié par le nombre d’unités d’unités vendues pour obtenir le coût de marchandises vendus (COGS). La différence entre le total coût de production et le le coût du COGS est le brut brut. La coût coût méthode est utile de aider à déterminer le coût de production et de l’ensemble rentabilité d’un a produit. Il s’agit est également utile pour aider à déterminer stratégies stratégies, en tant que de la moyen coût par unité peut être utilisé pour fixer.

FAQ : L’Inventaire d’une Entreprise en Comptabilité

1. Qu’est-ce qu’un inventaire en comptabilité ?

Un inventaire en comptabilité est une liste détaillée des actifs et passifs d’une entreprise à une date donnée. Il permet de connaître l’état précis des stocks, des biens matériels et immatériels, et des obligations financières de l’entreprise.

2. Pourquoi l’inventaire est-il important pour une entreprise ?

L’inventaire est essentiel pour établir des états financiers exacts, optimiser la gestion des stocks, et s’assurer que les enregistrements comptables reflètent fidèlement la réalité de l’entreprise. Il aide également à identifier les pertes, les écarts, et à planifier les approvisionnements. De plus c’est une obligation légale au sens du code de commerce. L’inventaire est aussi important pour évaluer la valeur de fonds de commerce

3. Comment Finotor peut-il améliorer la gestion des inventaires ?

Finotor propose des outils d’automatisation pour suivre les stocks en temps réel, ajuster les niveaux d’inventaire, et générer des rapports détaillés adossé à un système de codes barres. Cela permet aux entreprises de mieux gérer leurs ressources et de minimiser les erreurs comptables.

4. Quels sont les différents types d’inventaires en comptabilité ?

Les principaux types d’inventaires sont l’inventaire physique (qui comptabilise les biens tangibles) et l’inventaire permanent (qui est mis à jour en temps réel grâce à des systèmes informatiques). Finotor facilite la gestion des deux types en intégrant des solutions de suivi automatisé. L’inventaire physique étant à connecter avec un système de codes barres déjà en place.

5. À quelle fréquence doit-on réaliser un inventaire ?

L’inventaire physique doit généralement être réalisé une fois par an, mais de nombreuses entreprises et fonds de commerce effectuent des contrôles plus fréquents (mensuels ou trimestriels) pour garantir l’exactitude de leurs comptes. Finotor permet un suivi permanent de l’inventaire, évitant ainsi les écarts importants.

6. Comment optimiser la gestion des stocks grâce à l’inventaire ?

Une gestion optimale des stocks passe par un inventaire précis et régulier. Cela permet d’éviter les ruptures de stock ou les surstocks, de mieux gérer les coûts, et d’assurer la disponibilité des produits pour les clients. Finotor offre des outils d’analyse pour ajuster les stocks en fonction des ventes et de la demande.

7. Quels sont les impacts d’un mauvais inventaire sur les états financiers ?

Un inventaire incorrect peut fausser les états financiers, affecter la rentabilité et mener à de mauvaises décisions stratégiques. Cela peut aussi entraîner des pénalités fiscales si les biens sont mal évalués ou déclarés.

8. Comment l’automatisation aide-t-elle dans la gestion de l’inventaire ?

L’automatisation permet de suivre en temps réel les mouvements de stocks, de générer des rapports instantanés et d’alerter sur les niveaux critiques. Finotor automatise la gestion des inventaires, réduisant les erreurs humaines et optimisant le temps de gestion.

9. Quelles sont les étapes pour réaliser un inventaire physique efficace ?

Les étapes clés incluent :

– Préparer et organiser les équipes.

– Compter physiquement les biens.

– Comparer les résultats aux enregistrements comptables.

– Ajuster les comptes si nécessaire. Finotor aide à suivre ces étapes de manière fluide grâce à des outils d’enregistrement et d’analyse.

10. Pourquoi est-il important d’intégrer la gestion des stocks à votre logiciel de comptabilité ?

L’intégration de la gestion des stocks à votre logiciel de comptabilité permet de synchroniser en temps réel les données financières et opérationnelles. Cela garantit que les décisions commerciales reposent sur des informations exactes et à jour. Finotor offre une intégration parfaite pour optimiser cette synchronisation.